芥末堆 子航 11月19日 报道

芥末堆 子航 11月19日 报道

11月15日,在以“碰撞·演变”为主题的GET2018教育科技大会上,华夏桃李创始合伙人郭西凡以“教育投融资的市场现状”为题进行了主题演讲。在演讲中,他分享了近期资本市场的变化,和创业者应该如何对融资做出准备。

以下是郭西凡演讲实录:

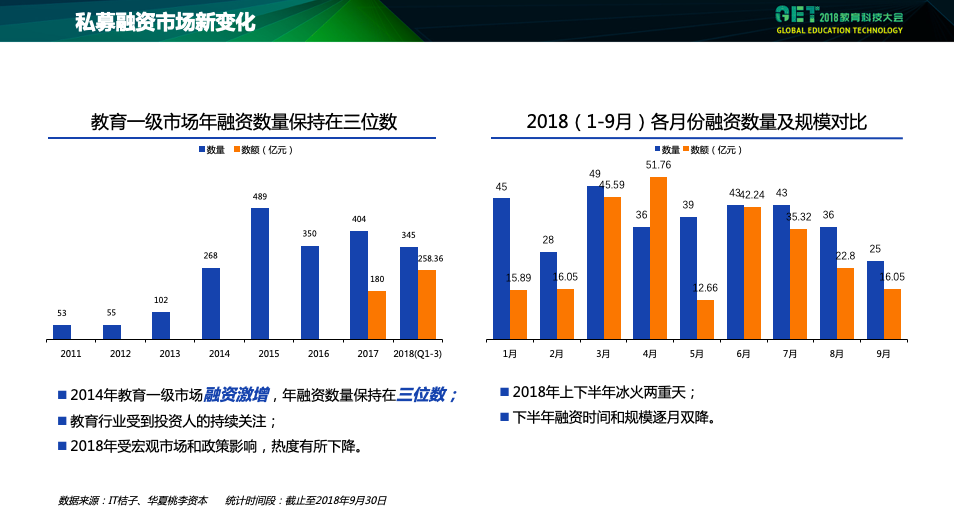

首先看一下私募融资。今年上半年的私募融资市场,整个交易规模还是非常不错的,融资规模还是非常厉害的。实际上,教育行业真正开始有大量机构密集开始去投资是在2013年,2014年。在此之前,教育行业还很难被称为一个被投资人关注的行业,最近这几年都是非常热。

再看一下2018年每个月的数据情况。到了下半年,实际上融资规模,融资的事件数量都在下降,这跟大家所谓寒冬的体验应该是比较一致的。

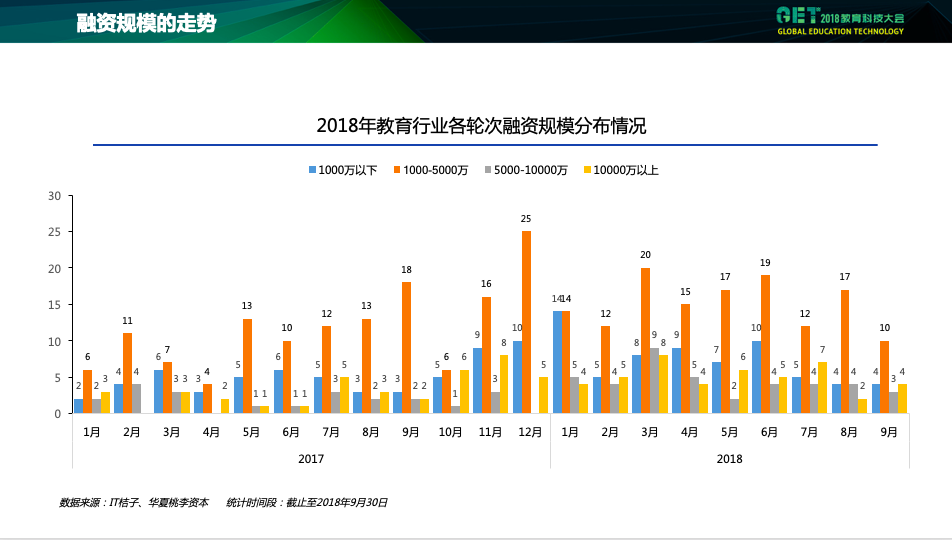

再来具体看一下2018年。这是从2017年1月份到2017年的各轮次的融资状况,把这两张图对比去看,就能有一些思考。

我们在看2017年的时候,实际上A轮之前的融资事件还是相对比较多,那个时候市场活跃度比较好,流动性也比较充裕,人民币基金的子弹也还比较足。但是到2018年,投资人更趋于谨慎,大家会投一些相对成熟期的业务,即使估值高一点,也愿意投一些比较成熟的项目。换句话说,在现在的市场红利下,虽然今年的融资规模整体还是在向上走的,但是对于早期创业者,或者说并不是细分领域的头部企业,想融资难度非常的大。

所以,其实回过头去看,我觉得更加尊重包括像蓝象、北塔专注于早期投资在做的一些事情,真的在为创业者做一些服务。所以,这个就是我们现在整个面临的一个在私募融资市场的一个格局。

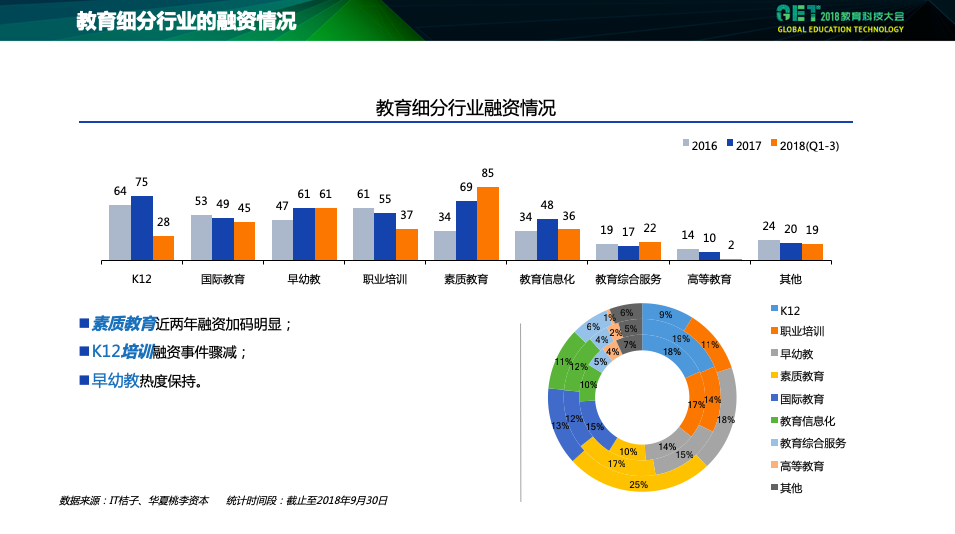

其次看一下教育各个细分领域的融资情况。因为教育太宽了,我就挑两个赛道说一些我的观点。我们看有两个非常有代表性的赛道,K12和素质教育。

一,K12。K12都是大家公认的最大赛道,2018年K12领域融资的事件实际非常少,对比之前两年也是腰斩的状态。我们去看K12领域,线上基本上现在跑出来的模式还是以在线一对一为主,但是在线一对一已经出现了绝对的头部,所以如果再想在这个领域创业,尤其在这个领域想拿到融资,实际上难度非常大。所以,这个领域的投资机会基本上就比较少了。

线下的格局,线下K12全国的格局是什么样?首先是两个巨头,新东方、好未来,两个全国性巨头。第二梯队到了类似于像精锐、卓越这样的机构,是区域型的龙头,比如华东的龙头,华南的龙头,这是第二梯队,基本完成了这个路径。

第三梯队,直接降到省一级的区域龙头。我们看它的大概规模应该体量是在2-5亿之间的这些机构,这些机构在市场当中实际上还是有一些机构会去关注,因为无论在香港还是美国,这些机构上市的IPO通道实际上是比较畅通的。所以,这也是今年绝大部分K12领域投资机会,或者融资机会。

二,我们看一下素质教育。现在,素质教育每年的投资事件非常多,这可能也是因为像一些主流的学科赛道,主流的学科赛道实际上投资的机会已经不太多了。所以,大家开始去看一些并不是非常刚需的市场,去投资这个赛道。

但是,从我们的观点来看,素质教育,尤其是传统开培训班的这种机构,很难逃出学科培训的一些模式。无论是门店扩张,还是要选一个合适的校长,他都逃不掉。同时,他们跟学科培训对比没有这么强的刚需,而且不是很容易构建自己品牌的效率。所以今年我们在重点关注素质教育可能被在线化的机会。我们在年初去帮美术宝做融资,我们现在也在看一些素质教育双师的机会。

此外,像新东方、好未来、高思为代表的K12巨头,这几年都在重点布局K12学科类的双师业务。我们会觉得有一些创业机会,素质教育的一些不太容易被直播交付的品类是有可能出现双师机会的。所以,我们现在也在寻找一些这样的公司。

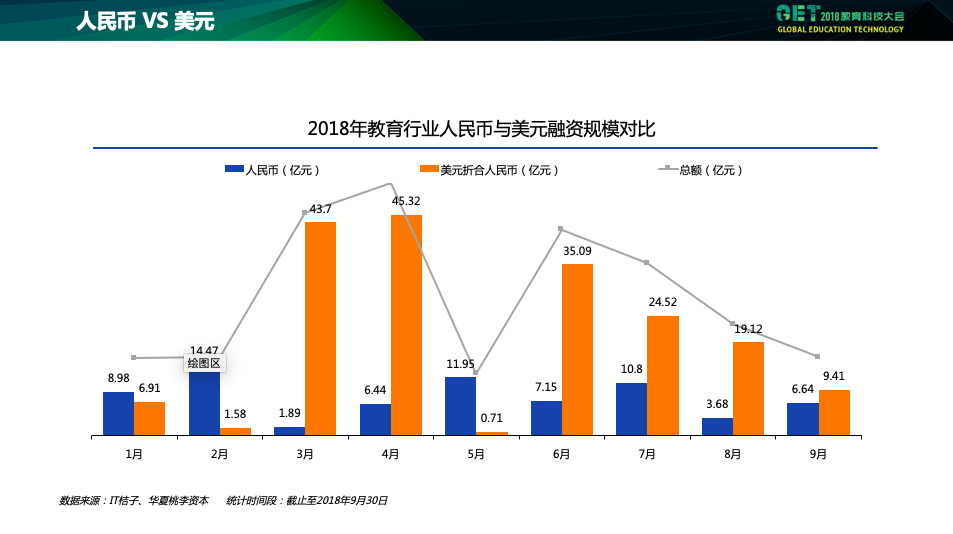

我们再看一下今年整个融资市场,人民币和美元的对比。尤其是到了今年下半年,美元融资成为完全主导的市场。今年的市场上,大家更愿意投一些中后期项目,更愿意投一些可能更能避险的一些项目,更愿意赌一些成熟,未来有更大的爆发性增长的可能的项目。

第二部分,除了私募融资以外,我们还非常关注整个二级市场。因为二级市场也是一个反向会指导一级市场的标志。所以,我们看到实际上几年有非常多家教育类公司都实现了境外上市。但是,上市之后我们看股价的走势其实并不好,这就是大家常说的一二级市场估值的倒挂。

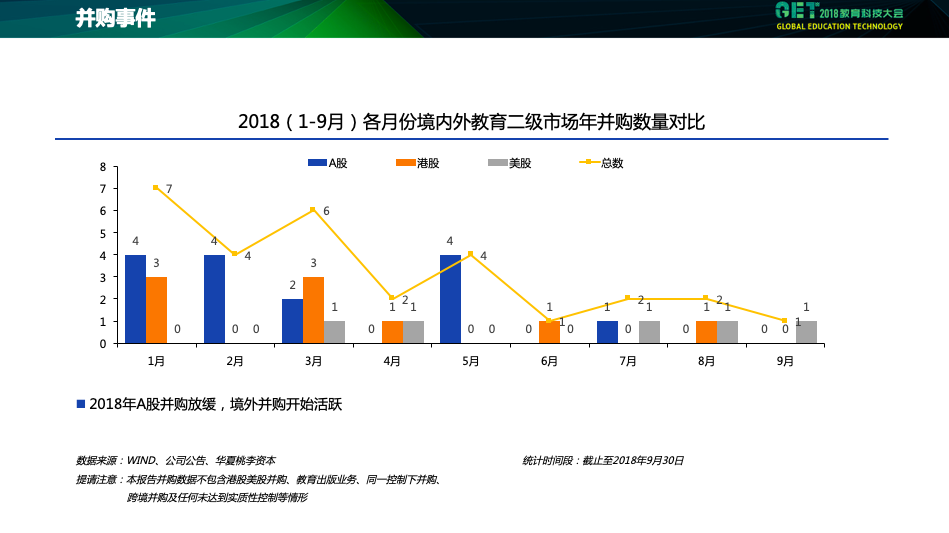

一级市场给出的估值实际上到了二级市场之后,二级市场投资人并不买单,倒挂还是非常明显的。所以,我觉得机市场的情况也给大家做一个简单的汇报。在2017年之前,境外的教育类上市公司的并购收购是非常不活跃的。但是今年我特意把2018年前9个月的境内的二级市场的并购和境外市场的并购做了一个对比。

从我们自身的体验来讲,今年我们所服务的几个客户都是在美国上市的上市公司,在做的一些兼并收购的业务。今年A股二级市场的行情非常差,我到9月底的时候看了一下,市值不到30亿的上市公司有差不多1000多家,超过了1000家。

然后,教育的A股市场,上市公司的PE倍数,已经被打到20倍上下,所以二级市场做收购的时候估值体系其实已经在一个非常低的位置。再加上A股再融资的政策的影响,上市公司募资也非常的难,所以它并购的动力和能力都受到了限制。今年下半年,包括明年,我们都判断说二级市场的并购可能会以境外的这些上市公司为主。

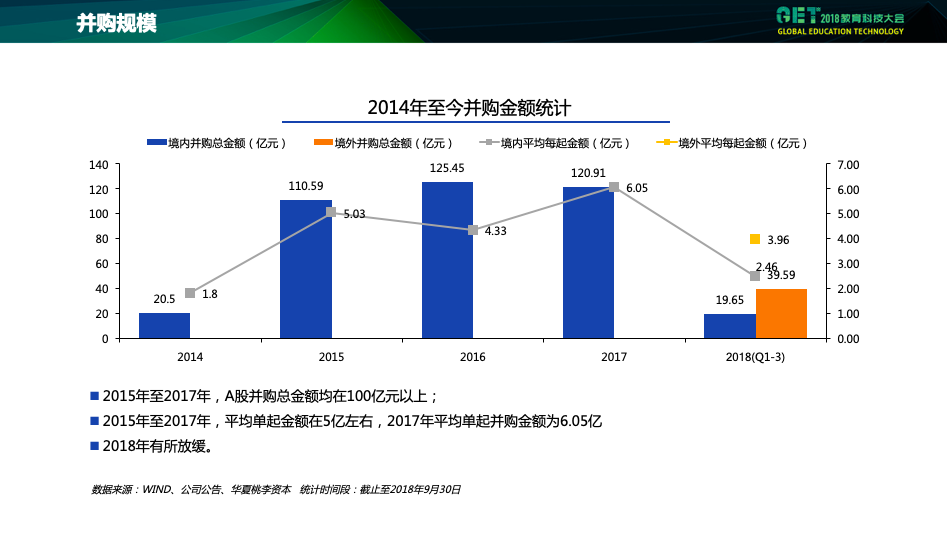

这是并购规模,我们重点也是看2018年前三季度,境内和境外的并购额对比,也明显是境外的市场开始变得活跃。

总结一下,我们的感受是现在的资本环境,一级市场上“马太效应”非常明显,好的公司去融资,头部企业想去融资实际上是没有那么难的,甚至很多投资机构都是想办法去抢一些份额。但越可能不是大的赛道,或者不是这个细分行业绝对头部的企业,去融资的时候难度会越来越大。

第二,随着政策的变化,包括行业上,行业监管,资本的监管,即人民币资金在募资时遇到的障碍和问题。因为人民币基金募资的通道和美元基金募资的通道完全不一样,完全不是一个逻辑,人民币基金募资的通道受到了非常大的阻力。再加上资本的一些回归,使现在教育行业的私募融资,就是一级市场的融资变得非常的难。

在二级市场方面,我们看2017年底的时候A股上市公司市值不到30亿的就400多家,到9月底不到30亿的超过1000家。这两天二级A股还在稍微有些反弹,10月份的时候居然还出现了几家市值甚至在十亿人民币上下的公司,这在之前大家可能都不敢想,因为一个壳公司都不止这个价钱。

我觉得对创业者来说,可能更关注我自己怎么去融资,或者怎么融完资之后再融资,给大家简单的分享一下。

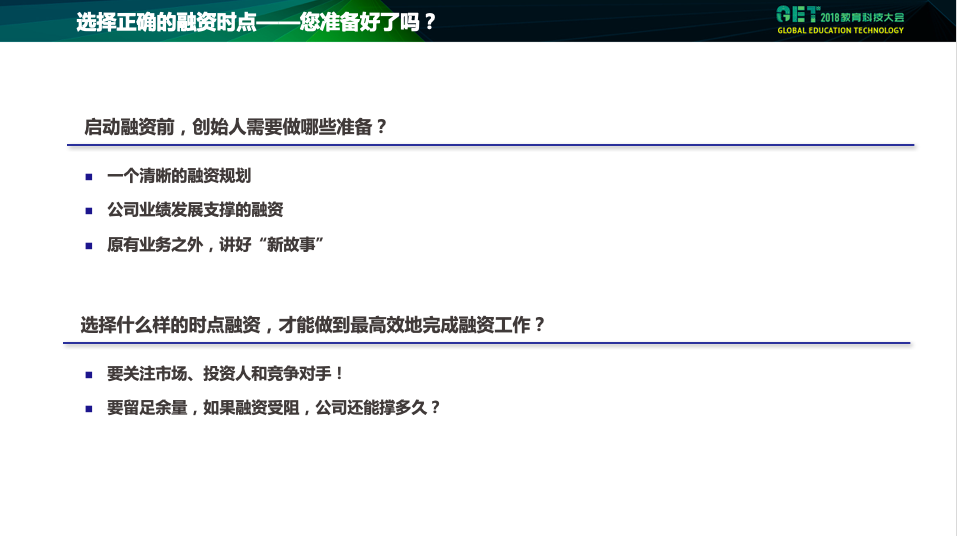

创业者要想三个问题:第一,什么时候启动融资?第二,想融资的时候应该找什么样的投资人?第三,真的在融资的时候该怎么设计你的融资的交易结构?

第一,什么时候启动融资?启动融资前应该创始人做哪些准备?创始人要有一个相对清晰的融资规划,或者叫一个融资故事。这个就是要在非常短的时间内,非常清楚的,非常明确的,

例如,在3分钟到5分钟能把你的商业逻辑和模式讲清楚。这个很重要。如果是再融资,就是在你上一轮融资的基础上应该有一些新的东西出来。比如,上轮融资的重点是说打磨产品,这轮可能是说去铺设渠道,第三,选择一个什么样的融资时点才能比较高效完成融资工作?

第一就是要关注市场,关注投资人,关注你的竞争对手,这个非常关键。市场格局现在到底是什么样子,你的竞争对手到底什么样的,第一名是什么样,大概体量是多少?第二名是什么样,第三名是什么样,这是投资人可能去投资判断的一个逻辑。其次看看自己的现金流还能撑多久,提前做好规划,这些都是你在融资时候一个时点的选择。

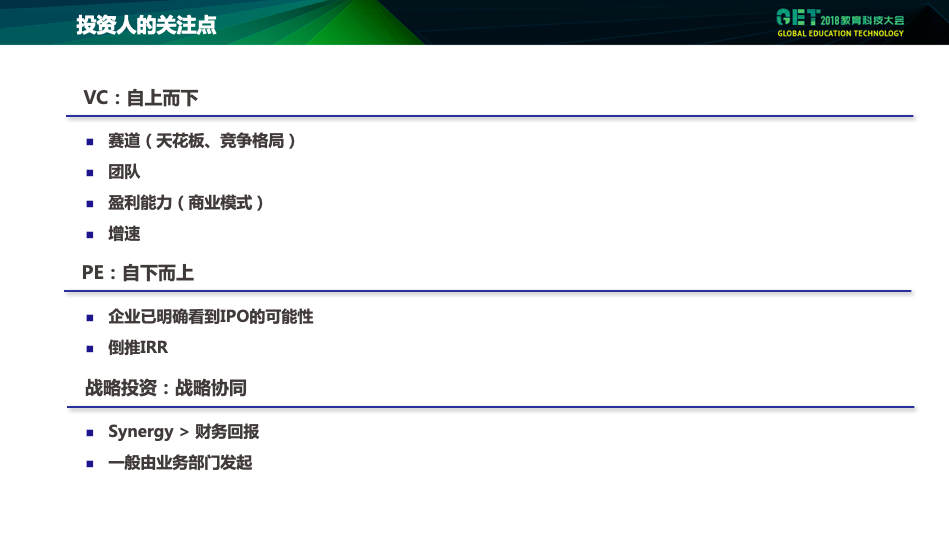

第二,应该选一个什么样的投资机构?VC逻辑是什么?我的观点是自上而下,所谓自上而下一般都是我要先选赛道,先看这个赛道是不是有比较好的机会。如果赛道OK,选创业团队,团队是不是比较牛逼,团队组合是不是能够支撑未来的创业。如果这些都OK,再去验证它所谓的商业模式也好,或者未来的增长预期也好,这是VC的逻辑。

可能如果成熟期的,PE的逻辑就完全不一样,就是反向去看未来上市的可能性有多大,需要大概多长时间是能够实现这个IPO。反向再去算一下我的投资回报率,如果投资回报率我能接受,我可能就能投了,这是投资机构的逻辑。

另外,见投资机构之前最好还是做一些搜索,包括投资机构历史上投过哪些投资人,大概是什么样的风格,大家做一些了解。

其实今年还有像新东方、好未来,包括高思等,这些应该是非常典型的战略投资者。其实他们的关注点不太是财务回报,也不太是说未来上市的预期,带来的IRR到底有多高。它首先还是考虑从业务层面出发,到底有多强的协同性,双方能够真正有效的匹配在一起产生这个增量,这是都是由业务部门发起的一些投资逻辑。包括真的在融资的时候,可能会涉及到很多,包括公司怎么估值,融资金额是怎么去确定,包括比例是什么样。

典型的估值方法。比如,相对成熟的企业去估值,一般来讲还是都用未来的现金流,未来能产生的现金流去折现,然后推算出一些估值,这有财务上的一些模型和测算方式。市场上目前大家普遍采用的方式还是公司的一些先例交易,或者是一些可能的竞争对手的历史上的融资数据,或者不是同一个赛道,但是商业模式类似,它的一个估值逻辑。例如,它之前融资的时候是什么样的估值?

例如,今年特别火的钢琴陪练VIP陪练,他现在融资的估值怎么定?可能会参考一年多以前,或者两年多以前VIPKID,那时候他是什么状态,对应当时拿到的估值。再比如美术宝,我们在做融资的时候,实际上就是在对比更多年以前的VIPKID,或者去年的VIP陪练,他达到同样的月流水时对应的融资估值是多少。

同时还要参考他在细分行业,所在行业的格局排名,你是细分行业的第一名,还是第二名,第三名,这个估值的差距也会非常明显。当然这个会有一些法律上的条款,大家可能要去找律师,包括自己尝试去理解,或者也可以在教育行业选一个相对比较靠谱的FA。

最后再说一下,大概的交易周期。一般来讲,一个A轮融资,如果顺利我觉得起码应该做一个3-4个月的准备。如果可能更成熟一些,要留出更长的时间去做准备。我大概画了三个流程,包括融资前一些准备、融资的一些材料发行,包括尽调、交割等环节。所以,一个典型的A轮融资起码应该有3-4个月的周期的时间。可能在市场环境不好的情况下,我觉得这个时间可能还要再double,这是现在的一个状况。

点击这里查看更多嘉宾精彩分享。