图片来源:图虫创意

芥末堆2月14日文,昨日,威创股份发布《关于对深圳证券交易所关注函回复的公告》,回应深交所对其因12亿元商誉减值造成的巨额亏损的问询。威创股份称,商誉减值主要由于学前教育新政持续落地,对所并购幼教公司的业绩及未来发展造成不利影响。

威创股份于1月31日披露《2019年度业绩预告修正公告》,将预计2019年度归属于上市公司股东的净利润由盈利7922.28万元至1.58亿元,修正为亏损11亿元至14亿元。主要原因为威创股份对收购红缨教育、金色摇篮、鼎奇幼教及其下属子公司等资产组形成商誉计提减值,合计12亿元。深交所随后下发关注函,要求说明商誉减值理由。

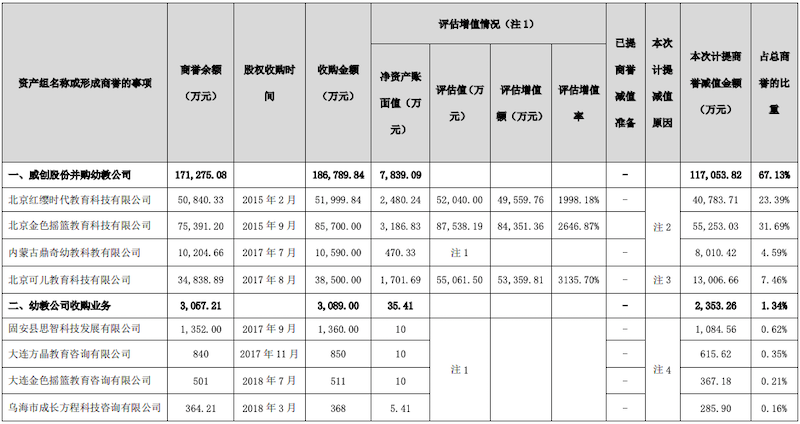

威创股份提供的商誉基本情况显示,威创股份并购的幼教公司商誉余额约17.13亿元,本次计提商誉减值11.71亿元,占总商誉比67.13%;幼教公司收购业务的商誉余额为3067.21万元,本次计提商誉减值2353.26万元,占总商誉比1.34%。

威创股份商誉基本情况

对于本次大幅商誉减值的原因,威创股份回复深交所称,国家在2018年11月发布的学前教育新政,以及2019年发布的城镇小区配套幼儿园治理政策,陆续于2019年下半年开始在各地落实。威创股份根据行业状况及资产组实际业绩情况,对未来的影响作出预测,拟对幼教公司商誉进行大幅减值。

深交所此前对威创股份“2018年度未计提商誉减值、在2019年计提大额商誉减值”提出问询。威创股份解释称,相关资产组在2018年业绩表现相对平稳,基本符合预期。同时,一系列学前教育新政的落地细则在2018年尚未明细,因此对2018年的经营业绩未造成影响。

威创股份管理层认为,由于外部市场环境发生变化,威创股份部分在2018年启动、筹备的新业务在2019年出现了不达预期情况。 而参照2019年已落地的政策,仍将有一批合作幼儿园或在未来受到新政影响,对经营业绩造成压力。

威创股份将12亿元的商誉减值主要归为学前教育新政造成的影响。不过,财联社报道分析认为,威创股份目前正计划引入新的控股股东,计提巨额商誉减值难脱财务“大洗澡”嫌疑;威创股份此举,亦或是通过商誉减值拉低业绩基数,为新任股东提振业绩做“铺垫”。

2、芥末堆不接受通过公关费、车马费等任何形式发布失实文章,只呈现有价值的内容给读者;

3、如果你也从事教育,并希望被芥末堆报道,请您 填写信息告诉我们。