图片来源:unsplash

后「双减」时代,职业教育热度不减。据 IT 桔子不完全统计,2021 年职业教育共产生投融资金额 336.40 亿元,相较 2020 年增长 4 倍有余。教培机构「你方唱罢我登场」,产品研发、转型升级、校企合作......多家原本主营 K12 教育的机构纷纷入局,老牌机构也「见招拆招」,共创火热局面。

2 月 28 日,职业教育平台粉笔科技向港交所递交 IPO 招股书,成为港股时隔 8 个月又一家申请上市的教育企业。去资本化的大环境下,粉笔启动上市计划似乎点亮了市场回暖的「信号」,也预示着赛道格局迎来新变量。

而在已有的职业教育上市公司里,有两类值得瞩目:一类是深耕多年的老牌职业教育上市公司,这类公司主赛道方向聚焦职业教育业务,如中公教育、传智教育等;另一类则是为顺应「双减」政策而谋求转型的上市公司,如学大教育、昂立教育等。「职教热」背后,这两类上市公司的发展方式、运营情况如何?多鲸选取了产业链中游 11 家 A 股、港股及新三板上市公司,对比分析 2021 年公告数据,以此探寻职教上市公司的前进轨迹。

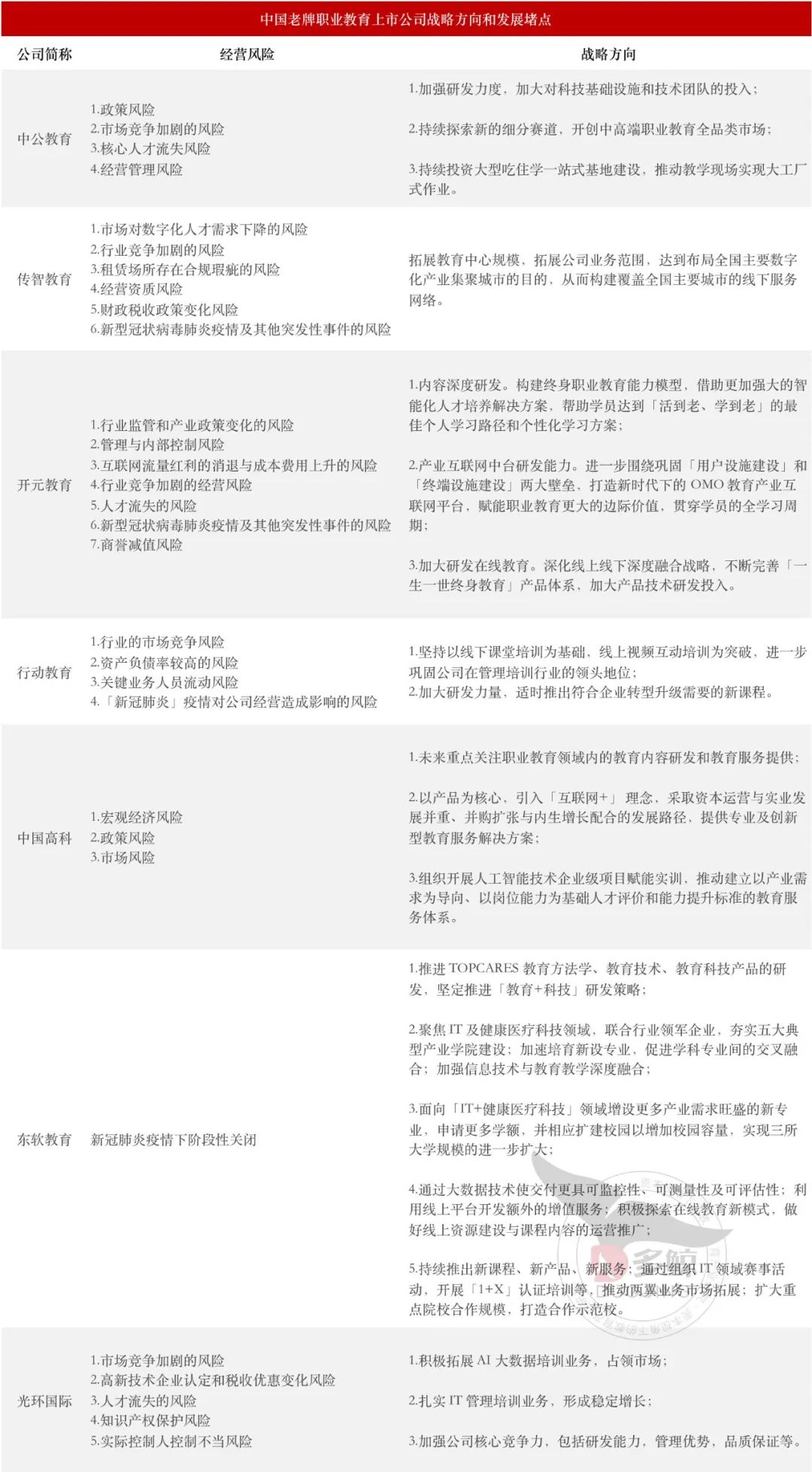

职业教育与 K12 教育的赛道模式具有很大差异性。相较后者,职业教育细分市场分散、主体类型多、集中程度低,学历、非学历职业教育机构层出不穷,在中高等教育、技能考试、企业管理等领域多点开花。「百花齐放」间,中公教育(002607)、传智教育(003032)、开元教育(300338)、行动教育(605098)、中国高科(600730)、东软教育(09616)和光环国际(838504)7 家上市公司作为传统品牌表现突出,具备综合竞争实力和行业代表特征。

先看「双减」政策出台当季度营收表现。2021 年第三季度,大部分统计公司营收同比减少,其中中公教育降幅最大,相比上年同期减少了 68.79%。同时,从归属于上市公司股东的净利润来看,中公教育、开元教育和中国高科在该报告期内处于亏损状态,并且中公教育和中国高科的净利润同比减少高达 150% 以上。

资料来源:各公司 2021 年 Q3 公告多鲸整理

再看细分赛道,在所统计的公司中非学历职业教育企业占比较高,仅中国高科和东软教育属于学历职业教育企业。主营业务上,随着就业市场缩紧和互联网行业发展,人才招录、资格认证、IT 技术等职业教育机会不断涌现,成为赛道主流业务。统计公司里,3 家以 IT 培训为主要业务,其中既有业务种类灵活的非学历 IT 教育,也有受众相对固定的学历 IT 教育;2 家主营公考培训、教师培训等招录资格考试培训,均呈现出业务品类众多、覆盖赛道广泛的特点;1 家主营企业管理培训;另有 1 家主要培育高等教育产教融合业务。

值得一提的是,随着高新技术应用深化,数字化人才的培养和供给成为了教育行业关注的重点,IT 培训「升温」。传智教育从 2017 年开始面向高中毕业生提供数字化人才非学历高等教育业务,主打周期 1 年以内的短期培训,并与公办大学合作推出「技能+学历」的业务模式,快速填补应用型数字化人才缺口。同为非学历 IT 教育上市公司,光环国际以市场需求为驱动力,主要面向科技创新产业在职人才,提供管理及技术能力提升培训,相较传智更偏重培养 IT 项目管理人才。

东软教育则主攻学历 IT 教育,依托大连、成都、广东三所成熟的职业技术学院,提供全日制学历高等教育服务,实现了每年学额的稳步增长。核心业务上,东软教育打造了一系列优势专业集群,追求专业实践体系的一体化升级,相对非学历业务战线更长。

资料来源:各公司 2021 年 H1 及 Q3 公告 多鲸整理

对于老牌职业教育上市企业来说,「双减」带来了机遇,却也造成了内卷。虽然职业教育在我国教育版图中的地位举足轻重,但市场表现却始终不温不火。在国家对职业教育的政策利好下,家底雄厚的 K12 头部企业一夜间成为传统职教上市企业的直接竞争对手,急剧加速了市场优胜劣汰的进程。

来自转型企业的冲击在公告中多有体现。中公教育 2021 年半年度报告称,越来越多的资本和机构转型涌入职业教育,导致市场竞争日趋激烈。如何有效应对行业竞品和新进机构的竞争与冲击,是公司全面发展职业教育产业面临的挑战。开元教育特别强调,随着国家投入加大和消费升级,职业教育将吸引更多的产业投资。虽然公司已立足行业多年,但如不能有效应对,将会对经营业绩产生重大不利影响。

此外,政策的缩紧也带来了经营风险。职业教育行业景气度与政策环境高度相关,易受政策法规影响,涵盖监管政策、产业政策、财政政策等。就「双减」来说,政策规定虽针对义务教育,但也体现了国家对教育行业监管力度的整体强化。同时,对于中公教育这类分支机构众多、覆盖业务和地区广泛的上市公司来说,不同省市监管部门的不同政策解读也会造成监管差异,从而影响公司各地业务的实际经营。财政类政策对数字技术类企业影响最深,从事 IT 培训的传智教育、东软教育享受着高新企业认定带来的税收优惠,均将税收政策变化列为重要风险之一。

对此,各家上市公司从战略发展高度,给出应对方案。未来,各公司将重点增强研发力度和科技投入,主要体现在两方面:一是延伸业务覆盖,增加产品类型,提振「软实力」应对行业竞争。例如,中公教育将在下阶段开创中高端职业教育全品类市场,光环国际则预备拓展 AI 大数据业务。可以看出,面对新进机构压力,老牌职教上市公司占领新兴市场需求更旺。

二是夯实科技基础,强化「教育+科技」,提升硬实力满足行业需求。数字技术赋能教育有目共睹,老牌职教上市公司自然一马当先。开元教育将着力提升中台研发能力,通过构建 OMO 教育产业互联网平台,打造贯穿全学习周期的职业教育。东软教育同样强调,将利用大数据技术使交付更具可监控性、可测量性和可评估性,并开发额外的增值服务。

资料来源:各公司 2021 年 H1 及 Q3 公告 多鲸整理

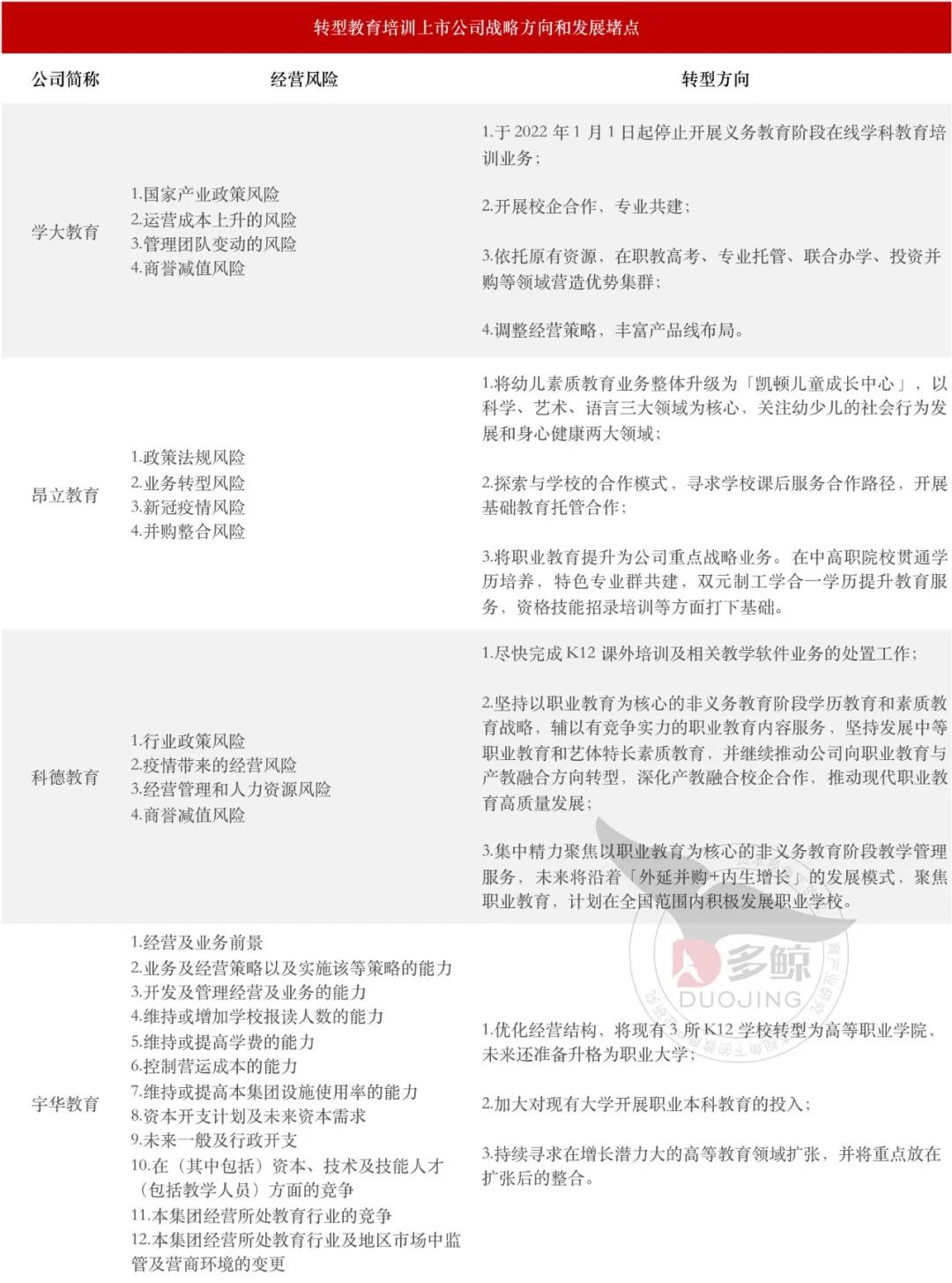

K12 赛道堵死后,教培机构大批开辟职教业务,转型方向以校企合作类、技能培训类、资格证书类为主。其中,为顺应政策方向,未来将转型职业教育的上市公司包括学大教育(000526)、昂立教育(600661)、科德教育(300192)和宇华教育(06169)等。

观察这 4 家上市公司公告,2021 年第三季度营收均同比减少。其中,学大教育、昂立教育营收规模较大,分别达到 5.70 亿元和 4.32 亿元,但从归属于上市公司股东的净利润观察,两家上市公司均处于亏损状态。科德教育虽实现净利润正增长,但该公司在报告期内的营收表现同样不如意,同比降幅达 12.16%。调查 2021 年半年报告可知,不同于第三季度一片惨淡景象,上一报告期时各上市公司仍均处于营收增长状态。不难看出,政策实施的确对曾辉煌一时的 K12 教培巨头们造成了致命打击。

资料来源:各公司 2021 年 Q3 公告 多鲸整理

转型前,K12 业务收入占统计公司营收的绝大部分。以 2021 年上半年为例,K12 教育培训营收占学大教育总营收的 98.93%,占昂立教育总营收的 94.25%,占科德教育总营收的 26.42%。随着「双减」一锤定音,教培上市公司先后宣布将尽快处置学科类培训业务,原本积累的技术、办学、管理资源也嫁接到职业教育赛道中,重新筑基垒台。

资料来源:各公司 2021 年 H1 及 Q3 公告 多鲸整理

教培转型可谓「九死一生」。除了必须经历大规模的业务流失外,企业还需面临成本上升、商誉减值等风险。转场职业教育,教培上市公司原本的品牌形象、课程体系、人员团队不再完全适用,面临重新招聘团队、市场投入、场地改造、证照更新种种问题,极大提高了运营成本。此外,旗下收购子公司业绩受损,也会为上市公司带来商誉减值风险。

校企合作、出资设立、参股等风险较低的转型手段,也就成为教培上市公司的首选。在学大教育、昂立教育、宇华教育和科德教育四家转型企业中,选择参与校企合作的就有三家。学大教育已经与福建等十多个省份的职业学校开展了合作,面向专精特新和行业紧缺专业展开共建;昂立教育分别在山东等地同步开展十余所中职院校的托管调研、洽谈工作;科德教育则计划在全国范围内为非义务教育阶段学生提供教学服务,并与民办高中、职业高中开展校企合作。

唯有宇华教育作为 K12 民办学校老玩家,直接依托集团旗下学校资源,走出转型新思路。2021 年 10 月,宇华教育公告宣布配售 2.2 亿股,净筹 9.14 亿港元。其中,超过一半资金将用于转型高职院校和开设职业本科教育。公告中还提到,宇华教育计划将现有的 3 所 K12 学校转型为高等职业学院,未来还准备升格为职业大学,并且尝试开设职业本科教育。这是行业内首个选择直接将 K12 院校转换为高职院校的案例。

总而言之,找准合适的方向,才是重获新生的唯一良方。

资料来源:各公司 2021 年 H1 及 Q3 公告 多鲸整理

如今,教培时代已然谢幕,职业教育迎来多轮打乱重组,原本的头部企业也再不能稳坐钓鱼台。

传统职教上市公司和转型教培上市机构,究竟谁能赢得主动?相比前者,K12 教培机构经历多年摸爬滚打,形成了成熟的运营模式,能够实现从学科培训到职业教育的迅速衔接。同时,更为充足的现金流、更加系统的团队建设也是助推转型教培机构重登巅峰的动力源泉。尽管如此,转型教培机构同时受到获客模式不同、用户周期变更、课程体系差异等诸多挑战,随着新业态新模式新职业层出不穷,职业教育赛道格局也不断发生变化,转型教培机构要想打好翻身仗并不容易。

不论如何,职业教育发展大势不容忽视。结合多鲸教育研究院《2022 中国职业教育行业报告》和上述公告分析,职业教育上市公司应当注重多维度拓展业务,同时借助校企合作手段,创造新的增长点。

其一,横向拓宽,纵向延伸,打破细分赛道限制。职业教育单个细分赛道天花板较低,导致教育机构发展进程中容易遭遇瓶颈,拓展业务成为必然趋势。横向上,可以基于原有课程品类、客户群体,寻求学科业务、人才圈层上的扩充;纵向上,可以尝试覆盖全产业链,构建完整商业闭环。中公教育从提供基础培训服务,到开创中高等职业教育全品类市场,再到投资大型吃住学一站式基地建设,正是这一趋势的体现。

其二,产教融合,校企共建,关注校内职业教育。目前,职业教育高质量发展的主阵地仍在校内,包括中职、高职院校以及职业大学,而非校外职业培训机构。对职教机构来说,携手公办学校不仅发展风险更小,更是国家红利所在,尤其对上市公司亮起绿灯。学大教育创始人及 CEO 金鑫曾在「现代职业教育高峰论坛」上对多鲸表示,学大教育在与政府、学校商谈过程中,A 股上市公司身份对于达成合作起到了重要助推作用。

2021 年《关于推动现代职业教育高质量发展的意见》出台后,多家非教育行业上市公司也有了相应动作,这意味着赛道上市公司组成将更为复杂,竞争也将更趋激烈。

可以预见的是,职业教育整体升级,还只是开始。不论是否拥有上市背景,对所有职教机构来说,都将迎来机遇与挑战并存的时代。

本文转自微信公众号“多鲸”(ID:DJEDUINNO),作者佳琪。文章为作者独立观点,不代表芥末堆立场,转载请联系原作者。