图片来源:unsplash

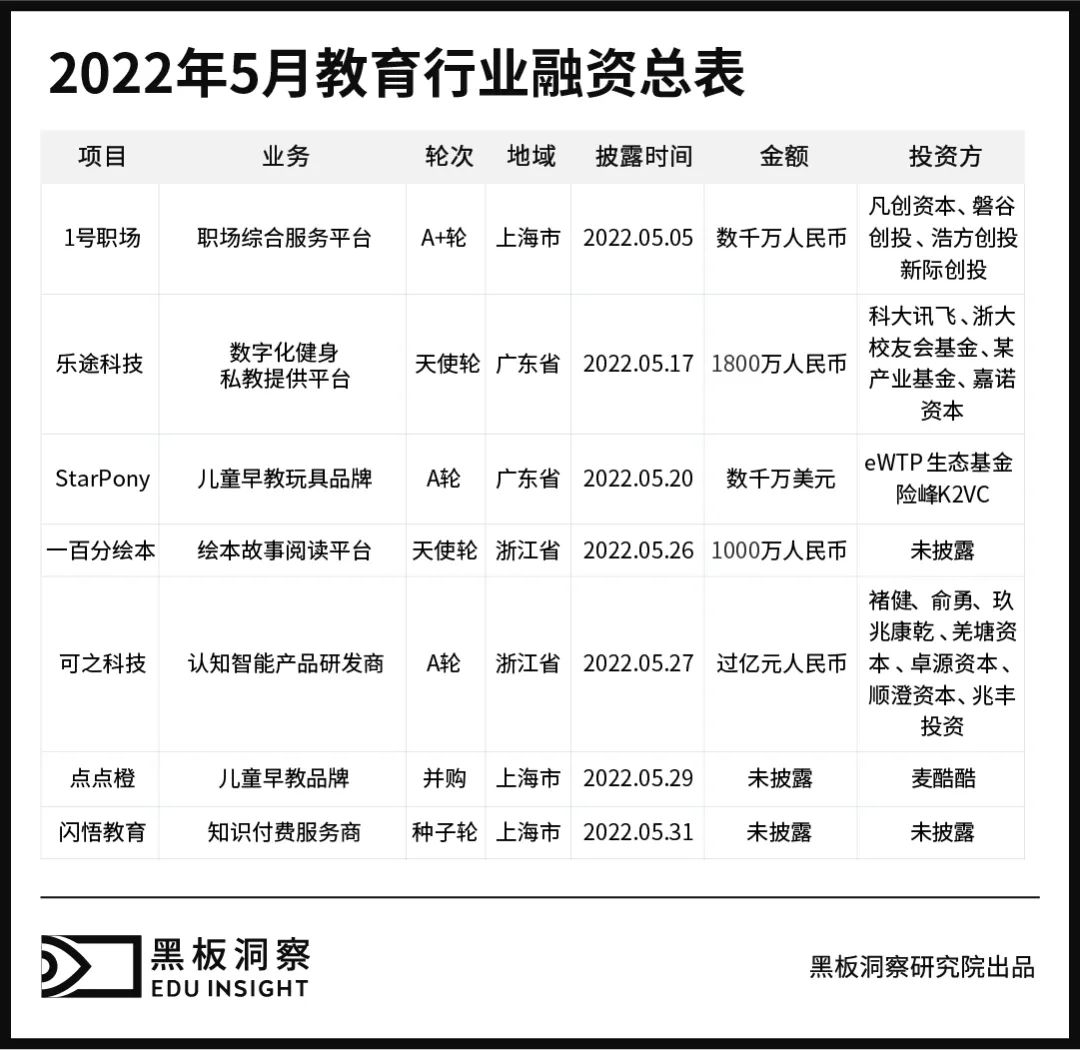

2022 年 5 月份,教育行业共发生 7 起融资事件,融资总金额为 3.59 亿元,事件数量及融资总额较上月均有不同程度的下降。其中,事件数量较 4 月减少了 10 起,融资总额也相较 4 月的 6.53 亿,缩水了 3 个多亿。在不到 4 亿的总额中,最大的一笔融资来自儿童早教玩具品牌「StarPony」,其完成了 A 轮数千万美元的融资,约合 2.01 亿元人民币。此外,值得注意的是,可能受新一轮疫情反弹影响,融资“高地”北京在 5 月没有融资发生

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取300万来计算;数千万融资取3000万来计算;另外,保守起见,近千万融资我们取600万来计算,近千万美元则取600万美元即3600万人民币来计算;千万级指1000万;近亿元指6000万;上亿元指的是1亿元。附:融资时间以媒体披露时间计算)

融资轮次

统计数据显示,5 月融资轮次中,天使轮和A轮融资占据第一集团,两者各有 2 起融资发生;种子轮、A+ 轮以及并购三个轮次则处于第二集团,三者均发生1起融资。整体来看,5 月有 5 个不同轮次的融资事件发生,相较上月(4 月共有 11 个不同轮次的融资)明显减少,其中早期融资发生5起,占比约为 71.43%,较上月(4 月早期融资占比约为 41.18%)提高了 30 个百分点。

地域分布

从地域分布看,5 月是 2022 年上半年以来,融资地域范围最为“狭小”的一个月份,只有上海、广东、浙江三地发生融资。在此之前,1 月、2 月、3 月、4 月四个月份分别有 7 地、5 地、6 地、10 地发生融资。具体来看,5 月教育行业融资中,上海共有 3 起融资发生,吸金数千万人民币,约占融资总额的 8.36%。广东、浙江两地各发生 2 起,其中,广东地区狂揽 2.19 亿元,占比超过六成;浙江也有上亿元资金入账,占比达到 30%。此前一向吸金的北京在 5 月未有作为。

融资体量

相较 4 月而言,5 月融资总额减少了 3.04 亿元,缩水接近一半,未能保持此前良好的上升态势。其中,体量上千万的融资共有 3 起,占比约为 42.86%;体量上亿元的融资有2起,占比约为 28.57%;另有 2 起事件尚未披露具体金额。

值得一提的是,5 月的融资事件总量相较 4 月虽减少 10 起,但上亿元体量的融资却与上月持平,依然有两起发生。除前文提及的「StarPony」外,另外一起是来自认知智能产品研发商「可之科技」的 A 轮融资,其获得了由中控创始人褚健、上海交通大学 ACM 班掌门人俞勇、玖兆资本、羌塘基金、卓源资本、顺澄资本等共同参投的一笔总额过亿元人民币的融资。

细分领域

5 月份教育行业共有 3 条细分赛道发生融资,并且各条赛道融资频次相差基本不大。其中,早幼教以 3 起的数量位列第一,企业服务及职业教育两条赛道均落后 1 起,以 2 起的数量并列第二。

从融资数额看,早幼教融资 2.11 亿元,位居各细分领域榜首,占 5 月融资总额的 58.77%。并且,5 月唯一一起并购事件也来自该赛道,即新零售母婴家居平台「麦酷酷」并购儿童早教品牌「点点橙」。企业服务以 1 亿元的数额位居第二,占比约为 27.86%,该赛道除获得过亿元人民币融资的「可之科技」外,还包括知识付费服务商「闪悟教育」,其完成了种子轮融资。职业教育以 0.48 亿元位列细分领域第三名,该赛道数额最大的一笔融资是职场综合服务平台「1号职场」所获的数千万人民币 A+ 轮融资。

附总表

结语

总体而言,5 月教育行业的融资可能不尽如人意,未能延续前几个月的良好势头,甚至北京这样的教育重地也不再活跃。但结合疫情反弹等大环境分析,产生这种情况既是意料之外,同时也是情理之中。令人欣慰的是,本轮疫情已经得到有效遏制,此前“封闭” 70 余天的上海已按下“重启键”,逐渐恢复正常生活秩序。北京也于近日宣布全市大部分区域学生返校复课,并有序恢复线下培训活动。相信随着社会面的持续稳定,整个教育行业将重回正轨,再次焕发活力。

本文转自微信公众号“黑板洞察”(ID:heibandongcha),作者王玮。文章为作者独立观点,不代表芥末堆立场,转载请联系原作者。

来源:黑板洞察