图源:Unsplash

虽然全球教育科技行业这几年并不好过,但就像其他以“科技”一词结尾的行业一样,这个行业仍在随着宏观科技趋势不断发展。

近日,教育科技风投Brighteye Ventures发布The European Edtech Funding Report 2025,总结、分析了2024年全球教育科技投融资情况。

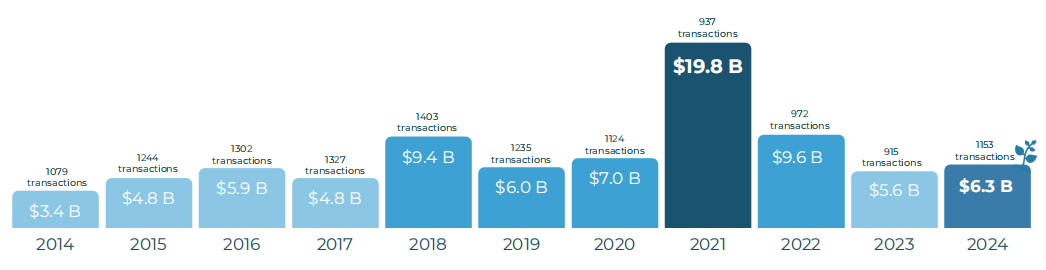

2014-2024,全球教育科技融资额和交易次数

2014-2024,全球教育科技融资额和交易次数

2014-2024,全球教育科技融资额和交易次数

2014-2024,全球教育科技融资额和交易次数自2021年以来,全球教育科技融资额首次回升,从2023年的56亿美元增至2024年的63亿美元。

值得注意的是,虽然2024年的融资总额水平并不高,但1153笔的交易次数却达到了2019年以来的最高水平。这在很大程度上由美国的交易活动所驱动,在风险投资界,美国经常在其他地区掀起一波投资浪潮。

2024年还诞生了两头教育科技独角兽:印度教育科技公司PhysicsWallah和美国AI语言学习平台Speak。

Physics Wallah于2024年9月获得2.1亿美元B轮最新融资,这家公司的服务群体囊括从三年级到为竞争激烈的工程和医学入学考试、公务员考试备考的学生。

AI语言学习平台Speak在2024年12月获得7800万美元C轮融资,投后估值飙升至10亿美元。Accel、OpenAI Startup Fund、Khosla Ventures和Y Combinator都为其提供资金支持。

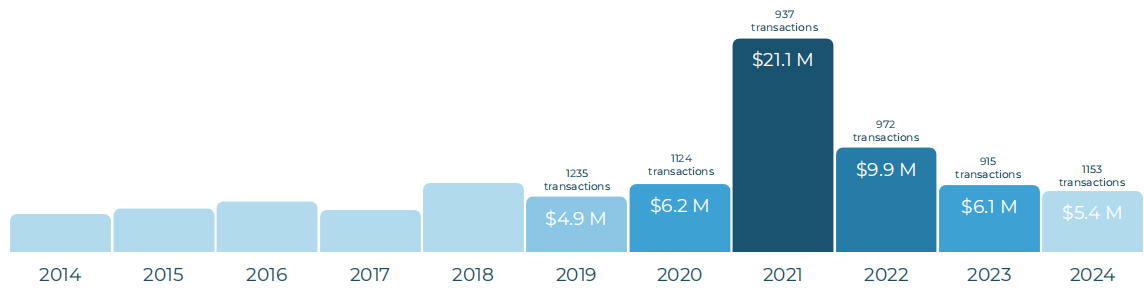

2014-2024,全球单笔平均交易规模

2014-2024,全球单笔平均交易规模

2014-2024,全球单笔平均交易规模

2014-2024,全球单笔平均交易规模2024年,全球平均交易规模一路下滑至540万美元,2021年至2023年,这一数字分别是2110万美元、990万美元、550万美元。

这也不难理解,融资总额水平不高,但交易次数大幅增加,因此导致平均交易规模变得更低。

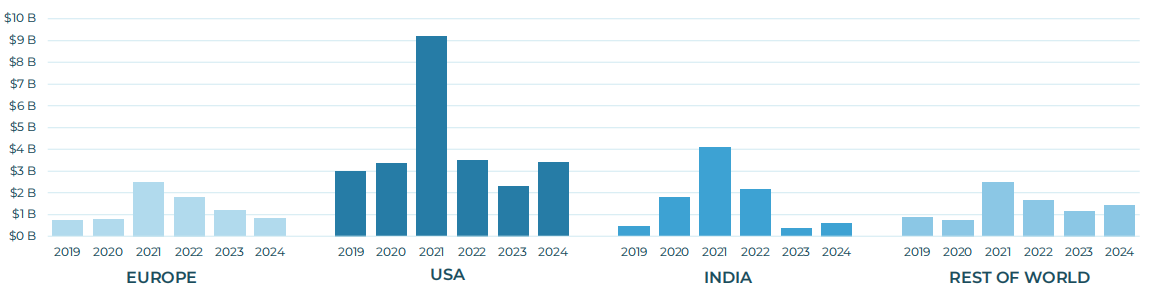

2019-2024,不同地区的融资额

2019-2024,不同地区的融资额

2019-2024,不同地区的融资额

2019-2024,不同地区的融资额从不同的地区来看,美国、欧洲、印度是前三名。美国的融资额大幅增长,从23亿美元增至34亿美元。与其他地区相比,在美国完成的交易比例也显著增长,占2024年所有交易的44%。

与2023年的水平相比,只有欧洲经历了融资额的下降,印度和世界其他地区的投资活动均略有增加。

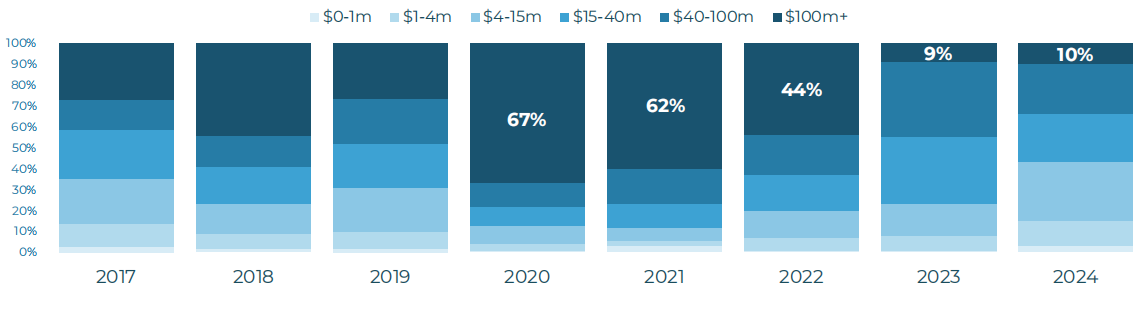

2017-2024,不同规模的交易在总交易规模中的占比

2017-2024,不同规模的交易在总交易规模中的占比

2017-2024,不同规模的交易在总交易规模中的占比

2017-2024,不同规模的交易在总交易规模中的占比从不同规模的交易在总交易规模中的占比来看,2024年教育科技领域通过大规模轮次获得的资金在减少,相反,通过小规模轮次获得的资金在增加。

通过1亿美元以上的轮次获得的资金所占的比例已从2020年的67%降至如今的10%。

在1500万美元及以下的轮次中获得的资金比例越来越高,这表明有越来越多的早期公司参与其中。

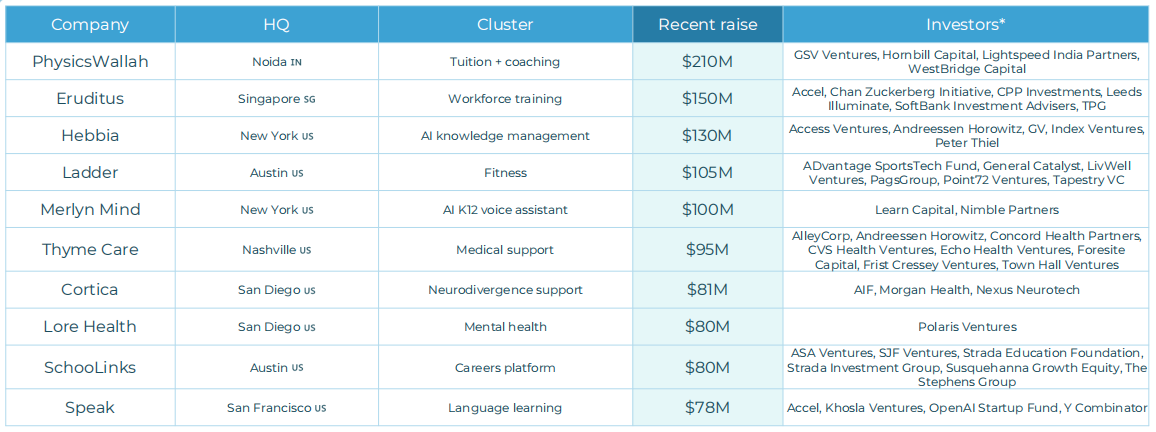

2024年全球教育科技融资前10名(不包括IPO和收并购)

2024年全球教育科技融资前10名(不包括IPO和收并购)

2024年全球教育科技融资前10名

2024年全球教育科技融资前10名全球融资额前10名中,前两名来自亚洲,分别是印度的Physics Wallah和新加坡的Eruditus。其余8家均来自美国。

Hebbia、Merlyn Mind等几家公司正在利用人工智能来提高生产力、简化学习过程;Eruditus、PhysicsWallah将数字化手段与面对面的教育模式相结合,目的是创建可扩展、灵活的学习环境;Ladder和Thyme Care等公司瞄准的是专业技能提升或健康相关的教育领域,我们可以看出,针对特定行业的培训的趋势正在显现。

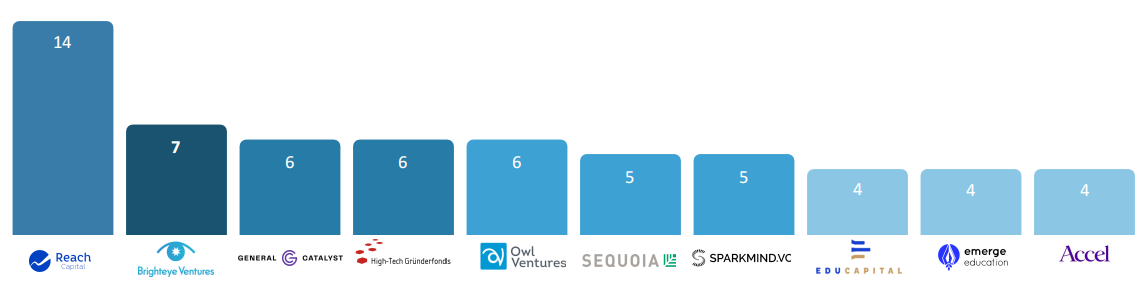

2024年,全球教育科技最活跃的10家投资机构

2024年,全球教育科技最活跃的10家投资机构

2024年,全球教育科技最活跃的10家投资机构

2024年,全球教育科技最活跃的10家投资机构从教育科技公司背后的那些投资方来看,Reach Capital在2024年投出14笔,排第一名,紧随其后的是Brighteye Ventures的7笔。

前10名中,有5家专注于教育科技领域,主要来自美国、欧洲。美国的包括Owl Ventures,欧洲的有Brighteye、Sparkmind.vc、Educapital。

另外5个席位由全球知名基金占据,包括General Catalyst、红杉资本和Accel。这些“多面手”之所以还在关注教育科技,一定程度上受到了AI浪潮的推动。

这10家投资机构在2024年共完成61笔交易,2023年和2022年,最活跃的10家投资机构分别完成了67笔、63笔交易。

2025年,芥末堆将继续关注教育科技行业的投融资动态,敬请持续关注。

来源: 芥末堆