图片来源:摄图网

近日,皇氏集团(002329.SZ)公告称拟以8.12亿元转让全资子公司北京盛世骄阳文化传播有限公司100%股权。相比三年前的收购价6.57亿元,增值3.02亿元,增值率为59.3%。

出售原因除了官方公布的产业结构调整外,更重要的是盛世骄阳三年对赌期仅在首年完成了承诺。具体看,2016年完成业绩承诺数但未完成运营收入比例数,2017年业绩承诺数仅完成28.38%,运营收入比例数同样未完成。

其实,2016年也是教育二级市场并购顶峰期,2017年开始有所回落,那么,这两年教育标的业绩承诺实际完成情况如何?未完成的原因又有哪些呢?此外,今年债券违约主体已经增至10家。在普遍感觉资金吃紧的情况下,教育行业今年并购趋势如何?

未完成差距超4倍,疯狂并购扩张留下后遗症

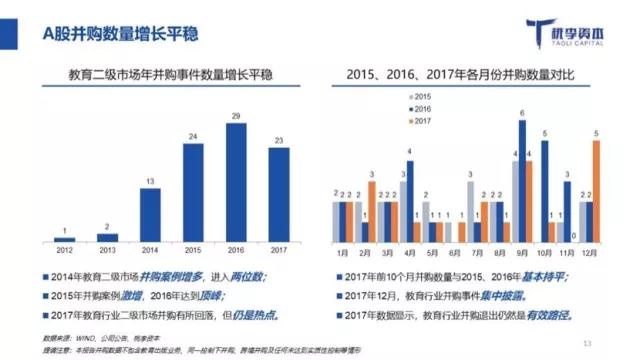

根据桃李资本研报显示,2014年开始,教育二级市场并购案例开始明显增多。自此,每年的并购数量都在20家以上,2016年更是达到29家,PE也高达15.26倍。

并购对赌完成情况方面,2015年到2017年的76起并购案中,整体对赌完成率约为88%,剔除掉未到期和未完成的案子,实际完成率约为82%。

数据来源:Wind、华泰证券、公司年报

细分下来,蓝鲸教育发现,2016年未完成的只有2只个股的2个标的,分别是勤上股份收购的龙文教育、洪涛股份收购的学尔森。但2017年未完成数量一下飙升了4倍,涉及到6只个股的9个标的。

值得一提的是,龙文教育和学尔森连续两年都没有完成业绩承诺。

乐博教育成立于2012年,主要为儿童提供机器人教育培训服务。于2016年4月被盛通股份以4.13亿元收购,当时溢价超44倍。未达预期的主要原因在于新增门店开设数量低于预测水平。

秀强股份原主业为玻璃深加工产品的研发、生产、销售,2015年以2.1亿元收购了全人教育,2016年以1.8亿元收购了江苏童梦七成股权。对于两个标的均未完成业绩承诺的原因,秀强股份称主要受人工成本和财务费用增加以及政策调整影响。

勤上股份主要经营半导体照明产业,于2016年1月初以20亿元收购龙文教育。再收购后的这两年,龙文教育业绩承诺完成率都只有65%左右。勤上股份给出的原因有,一方面是对单点收入和课时单价的提高未能弥补教学点数量减少的影响,另一方面是加大了线上教学的投入。

世纪鼎利于2017年1月先后通过超2350万元收购佳诺明德55%股权,但由于对市场判断出现偏差,投入新开设的培训学院均未能实现招生计划,所以导致标的亏损近2000万元,离之前承诺的400万元盈利差距很大。同时,其同年收购的上海美都同样没完成业绩承诺,仅仅完成76%业绩。

洪涛股份靠建筑装饰起家,于2015年3月以2.35亿元收购跨考教育70%股权,于2015年9月以2.98亿元收购学尔森85%股份。值得说明的是,其2017年全年完成的净利润1.37亿元中,有一半来自于投资理财。

全通教育于2015年以11.3亿元总金额收购继教网、西安习悦,对于两个标的均未完成业绩对赌,全通教育表示,主要受研发投入、投标力度、培训成本加大,导致相关业务成本增加所致。

上市公司跨界教育错失行业先机,赋能远不够

“这里面有几个原因,首先,在A股教育并购潮很火的时候,标的企业本身对赌业绩就偏高,导致估值高,这也就为完不成业绩埋下隐患,同时也是市场过热后要回调的一种反应;其次,有些企业在第一年就不达到预期,所以第二、三年自然就很难完成了。以去年龙门教育为例,因为未达预期导致商誉减值几个亿,所以市场开始担忧这些商誉高的企业了;最后,去年教育没跑赢市场,产业链整合的优势还是集中在美股和港股。因此,市场更偏好内生长能力强的企业,而不是一味靠并购增长的企业。”一位证券分析师在接受蓝鲸教育收集时说。

蓝鲸教育统计发现,这几日教育板块领涨港股,其中以新高教、中教控股、宇华教育为代表,齐创历史新高。

根据教育部刚公布的2017年快报显示,去年教育经费投入4.26万亿元,同比增长9.43%。其中,义务教育占比最高达45.49%;支出增幅来看,幼儿园和高中增长最快,分别为13.21%、10.7%。

“其实,不管从资本渗透还是市场规模来说,教育行业一直都在加速发展。钱,更是不缺。但是,愿意沉下心来踏踏实实做研究、做教育内容的人是越来越少了。所以,我们一直在找那些具有真正教育情怀和懂教育本质的专业资深人士。”一位基石投资者对蓝鲸教育表示。

俞敏洪近日在一次年会上更是炮轰说北大的今天在衰退,中国的大学教育和国际教育目前还处于失败阶段。凡是谈钱的都是企业界人士,都是不懂教育的。

最后,前述基石投资者还指出,“并购投资一定要是赋能型投资,而不能为了股价、市值、壳而进行。这几年,见证了很多跨界上市公司在懂教育路上交的学费,白白错过红利期和机遇期。从2015年以来,A股上市回报率下跌超过70%。随着监管政策的趋严和减持新规的实施,IPO退出通道正在逐步收紧,所以投资人的情绪也受到影响。”

本文转自蓝鲸教育,作者彭孝秋,文章为作者独立观点,不代表芥末堆立场。