图片来源:unsplash

青少儿体育培训行业处于体育产业和教育行业两大交叉版块,深受政府及社会各界人士的关注,尤其是国家各种政策的出台,给体育培训行业带来强有力支撑。

2014年46号文的下发推动了体育产业的发展,青少儿体育培训作为推动体育产业发展的后备力量在近几年也得到政府的大力关注和支持,国家体育总局、教育局等相关部门发布了一系列推动青少儿体育发展相关政策。

2016年国家体育总局发布《青少年体育“十三五”规划》,明确提出“每20000名青少年拥有一个青少年体育俱乐部”“建立和完善学校、社区、家庭相结合的青少年体育网络和联动机制”“支持各地塑造体现区域特色、优势的青年体育品牌活动”。

同年,教育部也发布了《关于进一步推进高中阶段学校考试招生制度改革的指导意见》,将体育上升到了和“语数外”三大主科同等地位,为社会体育培训机构进校园提供了依据和支持。

直到2018年,推动青少儿体育培训的相关政策力度更是有增无减。体育总局、教育部等7部门联合印发《青少儿体育活动促进计划》又一次提到,“鼓励社会力量参与、创建各类青少年体育组织”“每天锻炼一小时严格落实”。

除政策支持外,“二孩”政策开放及消费升级的大背景下,青少儿体育培训机构的市场空间得到进一步释放。据中国体育产业信息网预估,至2020年我国体育培训产业的市场规模将超过2000亿元。同时,80、90后家长们越来越注重对孩子身体素质和综合能力的培养。在睿艺发布的《2017中国家庭素质教育消费报告》中,89.34%的受访家长有为孩子选报体育培训项目的意愿。

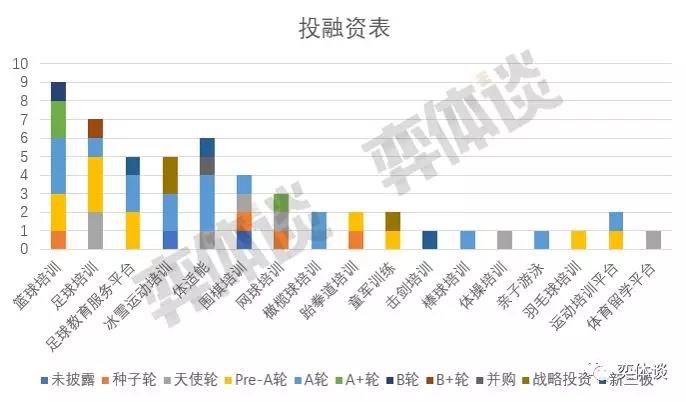

“现金流水好”“价值洼地”“前景广阔”的青少儿体育培训市场,成为关注体育产业及教育行业投资人的重要投资标的,近几年也吸引了不少跨界人士入局青少儿体育培训行业。目前在青少儿体育培训行业中已有不少机构获得融资,奕体谈盘点了2015年至今各家机构的融资情况,同时也就青少儿体育培训行业近3年呈现的新特征及未来发展趋势进行了梳理。

一、投资轮次多集中于Pre-A轮和A轮,华谊体育与复星资本在体育培训赛道出手较多

纵观近几年布局青少儿体育培训的公司大多选择以足球、篮球等大众品类为切入口,如动因体育最先开展的是青少儿篮球培训,近几年还开展了足球、羽毛球、网球、击剑、乒乓球等品类。此外,小众品类也在近两年快速崛起,且成绩也较为可观,其中以培训青少儿击剑为主的机构万国体育已在2016年挂牌新三板,而巨石达阵、天行达阵、强棒联合等小众品类机构也获得了资本亲睐。此外,在冬奥会带动下,冰雪类培训项目也迎来风口期,可以说大众、小众品类不再是衡量该品类能否产业化的标准。

近日,奕体谈梳理了2015年-2019年获得融资的青少儿体育培训机构:

青少儿体育培训行业投融资案例数量多集中于2017年到2018年,投资轮次多集中于Pre-A轮和A轮,约占54.7%。且已有3家已登陆新三板,其中篮球和足球品类融资数量位列前两位。

资本方面,华谊体育与复星资本较为活跃,目前均已投资4家教育机构,投资规模均达到千万级。此外,黑蝶资本、好未来、新东方、荣正资本对青少儿体与培训赛道也较为重视,据公开资料显示均已投资2家机构。

二、体适能行业异军突起,各家机构逐步下沉年龄层

根据融资时间、金额、轮次等信息不难看出青少儿体育培训行业依旧处于初级发展阶段,且在青少儿体育培训行业正出现新的特征和趋势。除击剑、冰雪、橄榄球、棒球等小众项目及篮球、足球等大众传统项目外,近几年体适能品类以较快速度出现在大家视野中,且备受资本关注,至今体适能品类的融资数量已位列第三。另外,各家机构在原有业务形态基础上正逐渐下沉年龄层,涉足幼儿体育领域。

1、行业依旧处于初步发展阶段,但逐渐趋于标准化和规范化

体育培训市场的发展分为三个阶段:2010年左右是第一个阶段——“原始期”;2010年-2014年是第二个阶段——“虚假繁荣期”;2014年-2017年是第三个阶段——“初步发展期”。以下为三个阶段分别呈现出的特征:

第一阶段:全国各地区空闲场馆偏多、租金也便宜,因而这个时期对于对场馆要求比较高的青训机构来说是红利期。

第二阶段:诸多体育行业的人士及跨界人士进入体育培训行业,尤其是伴随着2014年国务院颁布“46号”文件之后,各家体育培训机构涌现。但是有很多机构并非侧重于打磨自身产品,而是一进入行业就“抢场地”,抢完场地之后“抢教练”,违背了整个体育培训的行业规律,看似热闹的背后实则“乱象丛生”。

第三阶段:行业在经历了“场馆、教练”红利期及“虚假繁荣”期后,各家体育青训机构开始逐渐调整战略、寻求创新,行业逐渐向标准化和规范化迈进,逐渐进入“初步发展期”。从第三方垂直服务于青少儿体育教育的SaaS系统以及为青少儿体育培训机构提供出口的体育留学机构的出现可见一斑。

这个时期所呈现的特征是:

① 规模较小且分散。据不完全统计,截止2018年底,全国青少年俱乐部机构有15万家。其中90%都是年营收在100万以下的“小作坊”。

② 团队单一。从行业现状来看,教学、管理等体系均处于1.0-2.0时期阶段,以教练“一带多”的形式教学;缺乏了解行业、深入行业的专业人才,很难制定战略计划、预测行业未来发展。

③ 模式传统。大部分机构仍受到“占地为王”“三公里”范围和线下获客模式的限制。虽在“互联网+”的时代,但大多体育培训机构场馆的运营管理和销售方式,缺乏互联网思维,处于传统阶段。

④ 融资轮次偏早期。据表格显示,青少儿体育教育的融资轮次分布主要集中在Pre-A轮和A轮。

⑤ 行业缺乏标准体系和评判标准。青少儿体育培训行业所涉及的品类较多,大多机构的课程体系以及运营管理体系缺乏系统化、专业化及统一标准,且无国内权威机构认证。

2、青少儿体适能培训机构在体育培训赛道中异军突起

儿童体适能行业虽在中国起步较晚,行业各方面标准尚未建立,但在近几年发展较为迅猛。根据儿童体适能联盟调查,2017年以儿童体适能为主营训练的门店数量已经有400~500家,2018年已经达到800家,预计2019年将会达到2000家以上。

目前,在国内儿童体适能训练机构中,爱酷体育已挂牌新三版。据不完全统计,有3家儿童体适能机构获得资本投资,包括趣动旅程、艾尔家、卓跃儿童运动馆。

此外,小小运动馆在今年1月份被复星集团收购,双方将通过线上线下的资源共享,为全球孩子与家庭提供高品质产品和服务。

3、各家培训机构逐渐下沉年龄层,涉足幼儿体育教育领域

据易观智库互联网学前教育市场数据显示,预计在未来5~10年,中国每年的新生儿出生数量都会维持在一个较高的水平。预测2020年0~14岁人口达到峰值,即2.61亿人,其中学前教育适龄人口将超过1.26亿人。且据悉,平均早教消费支出约10000元/年,适龄儿童参课比率约20%(北上广深70%,二三线城市30%,四五六线城市10%,平均20%),因而市场空间约为1亿*1万*20%=2000亿。

根据教育部统计,2018年全国幼儿园数量约 26.67万所,在园幼儿约有4656.42万人,如按照每个幼儿每年3000元的体能消费支出,则整个幼儿体能培训市场规模约为 1397 亿元。

另外,现阶段儿童出现的“内八字”“外八字”“骨盆前倾”“脊柱侧弯”等问题也引起社会各界人士关注,这些问题的出现均与幼儿时期的体育教育有很大关系,3-6岁更是孩子柔韧、灵敏、协调等运动素质发展的敏感期。

广阔的发展前景及社会中的痛点问题,促使众多青少儿体育培训机构关注到幼儿体育领域,并纷纷下沉年龄层。而各家机构下沉年龄层主要有以下两点目的:

提高坪效。目前青少儿体育培训机构大多面临白天空场的问题,因而如何有效提高场馆白天的坪效成为众多机构面临的难题,其中下沉年龄层成为机构的选择之一。由于低年龄段孩子没有课业压力,且可接受的素质教育培训项目较少,据北京市幼儿身体活动调研报告中表明,幼儿家长为孩子选择的社会培训课程中有一半是体育活动类课程。同时,幼儿体育的活动面积及要求较低,室内、室外均可进行,坪效相对较高。因而下沉年龄层或可在一定程度上提高坪效。

延长用户生命周期,增加营收。现阶段大多数机构通过拓品、孵化品牌等方式来延长用户生命周期,而下沉年龄层就要求机构设计有更多产品来延长用户生命周期。

三、市场越来越向头部玩家靠拢,马太效应更明显

“在线”“整合”“信息化”“精细化运营”这些在素质教育赛道中常用的词语不断刺激着各家青少儿体育培训机构,而在“资本寒冬”下的青少儿体育培训机构,更应该顺应未来发展趋势,先学会活着。对此,奕体谈收集了几位关注青少儿体育培训的投资人、相关业者及专家,对行业未来发展趋势的看法:

趋势一:市场越来越向头部玩家靠拢,马太效应更明显。有业者向奕体谈表示,随着场地费和获客成本的增加,青少儿体育培训机构的日子在近两年不会那么好过。未来市场一定会越来越向头部玩家靠拢,有场地和B端学校资源机构发展的稳定性会更强。

趋势二:互联网+青少儿体育新产品。有业者对奕体谈介绍,青少儿体育培训不一定非要去线下场馆。在幼儿园、小区楼下、家里客厅,同样可以锻炼身体。目前教练的指导模式、到家或是线上技术层面已经没有太大问题,最大的问题在于,大众的认知都觉得体育必须是线下体验场景的产品,那么这种思考之外的基于零碎时间的少儿健康新产品可能有很大的发展空间和潜力。未来机构或可从“到店”延展为“到店、到校、到家”,打破距离限制的同时,实现场馆人效最大化。

趋势三:逐步向坪效更高的商业模式发展,运营将更加精细化。场馆、人员成本是大多数青少儿体育培训投入成本结构中占比最大的两部分,因而提高坪效,进行精细化运作直接决定了青少儿体育培训机构的盈利能力和利润空间。有业者表示,青少年培训要以教育培训的逻辑谋求发展,避免陷入体育产业发展的逻辑,在培训过程中一定要注意坪效,

趋势四:延长青训产业链条。有投资人向奕体谈透漏,如果只靠培训很难获取高额利润,因而机构要延长自身的产业链条,机构或可形成:“青训+赛事IP+衍生品+球员经济”的商业模式。

本文转载自微信公众号“弈体谈(ID:yititan-news)”,作者柠檬+醋,原标题《盘点!54家青少儿体育培训机构获融资,哪家能胜出?》。文章为作者独立观点,不代表芥末堆立场,转载请联系原作者。