图片购于图虫创意

托育服务是否是当前值得投资的赛道?仅从商业角度,我们认为“可复制性”才是托育服务的阿喀琉斯之踵,唯有“可复制性”问题得以解决,国内托育服务经营才真正能够从“蛮荒”走向精细,托育投资才真正从“泡沫”走向价值。

“可复制性”是国内教育行业投资中最受关注的问题之一,“可复制性”得不到解决,再高的天花板亦是空中楼阁。

作为教育行业的第一站,托育服务兼顾0-3岁婴幼儿“教”与“养”,服务对象的差异化程度更高、服务内容与方式的种类更多,对服务人员的数量与质量要求更为严苛,托育“可复制性”问题的解决可谓难上加难,所以我们看到的是一个比K12、幼儿园甚至早教更为碎片化的市场。

作为家庭服务业的子类,托育服务的参与方包括托育举办人与举办场所、育婴员等托育从业者与托育服务内容、购买服务的家长与婴幼儿,而三者均在政策监管之下。

托育服务“可复制性”问题的解决有赖于各组成部分的标准化程度,特别是在政策监管、经营模式、运营策略等方面。而从当前情况来看,上述各板块标准化进程道阻且长。

监管细节成为跨区复制的先决条件

自2018年年初以来,上海、四川等地陆续出台托育服务监管政策;2019年5月国务院颁发《关于促进3岁以下婴幼儿照护服务发展的指导意见》之后,内蒙、浙江杭州下城区、广州越秀区陆续出台相关规定或发展举措。

综合来看,各地区对托育服务的监管政策导向整体相同,即以完善托育服务体系建设为目标,鼓励引导包括社会力量在内的多方进入托育行业,以县(区)作为基础管理单位或管理单元,对营利性与非营利性托育服务给予区分监管与区分支持。

然而各地在对托育服务监管的细节上存在诸多差异,以已出台详细政策的上海、四川、杭州(下城区)为例,列举比对如下:

上海、四川、杭州托育服务监管政策对比

由上可见,各地政策的差异集中体现在监管主体、硬件要求与运营督导三个方面。

其中,监管主体的差异或会导致监管方向与监管力度的不同,比如在教育部门主导的监管模式下,幼儿园开立托班的政策阻力更小,反之开展托幼一体化所需程序更多;硬件要求的差异会导致初期投入规模的不同,政策细节越明确则初期投入可能更多,但政策不确定性更小;运营督导的差异会对托育服务机构的招生能力、经营成本乃至经营效益产生直接影响。

托育服务机构在跨地区复制时料将在注册设立、建设投资、招生运营等方面面临来自政策监管的考验。

经营模式尚不具备异地复制能力

基于托育服务的正外部性,纵览国外国内,政府都是或者将是托育服务的基础参与方,而社会力量无论是以to C、to B或者to G的形式,都是行业供给的重要补充部分。

目前,国内托育服务的举办者主要可分为四类:专业托育机构、提供托育服务的幼儿园、开展托育业务的早教机构与家庭托育点。

四种托育服务举办者对比

四种托育服务举办者各有优势,而专业托育机构在优势最为明显。

家庭托育点距离家长最近,服务可获得性最强,但服务的专业化程度与服务规模均较为有限。

早教机构,特别是连锁式早教机构,拥有渠道优势与品牌认知优势,但早教与托育业态迥然不同,集中体现在托育服务频次更高、服务内容更分散、不以消课作为收入确认方式,因而主要布局在商业中心的早教机构在服务便利性、服务专业化程度方面并不具备优势。

附带托班的幼儿园距离家长距离较近且服务的专业化程度相对高,但其劣势在于整体服务规模有限,随着国家对幼儿园普惠性要求的提高、单体园规模缩减,该缺憾短时间内很难改善。

专业托育机构在选择目标市场时往往聚集于“园区”与“社区”两个方向。

在“园区”方向上,托育服务机构以to B或to B to C的方式为工业园、集团企业、写字楼宇提供集中式的托育服务,以园区内工作人员为目标客户。该种模式以美国Bright Horizons Family Solutions为代表,也是国内相当多数托育服务创业者首先探索的方向,部分创业者已尝试与京东等大型企业开展合作。

“园区”模式的优势在于可通过与企业的合作有效控制房租成本,但在近10年的尝试中,受制于企业福利理念与保障程度、交通便利性、家庭婴幼儿看护人员及理念等因素,“园区”模式整体来看效果非常一般。

在“社区”方向上,托育服务机构一般开办于居民小区底商,以to C的方式向居民提供服务。凭借明确的目标市场与距离儿童更近的优势,“社区”方向既受到政策鼓励,也将会是当前及未来一段时间托育服务发展的主要方向。

营利性的专业托育服务机构在选择社区时,既要考虑店面覆盖范围(约半径750m-1000m)内适龄婴幼儿数量,也要考虑社区局面对托育理念的认同与价格承受能力。在托育体系建立初期,“选址”直接关系到招生规模与客单价,选址能力是举办托育的第一道门槛,而目前尚未有经检验、经认可的选择体系。这也为托育服务的跨地区复制带来了困难。

以上海地区为例,自监管政策颁布后2018年7月至2019年6月近一年时间中,获批成立的营利性托育服务机构仅84所、非营利性托育服务机构供给40所。[i]在上述84所营利性托育服务机构中,举办者为个人或为企业的约各占1/2。

上海市内各区托育机构数量与价格水平存在显著差异。人口基数更大、青年人口占比更高的浦东新区新成立的托育服务机构最多,经济发展水平更高的普陀区、闵行区、黄浦区等平均价格最高。

上海营利性托育服务机构地区分布概览

资料来源:上海市3岁以下幼儿托育服务信息管理平台,君诚资本整理

从价格分布情况来看,全上海84所营利性托育服务机构平均收费价格为8968元/人/月,并集中分布与5000-8000与8000-10000元两档;40所非营利性托育服务机构平均收费价格为3700元。

上海营利性托育服务机构收费价格分布

资料来源:上海市3岁以下幼儿托育服务信息管理平台,君诚资本整理

截至2019年7月,上海辖区内仅有2所营利性托育服务机构的举办人为同一企业。如何针对各地区不同的市场情况进行有效选址布局,是托育服务在实现“可复制性”路程中的第一关。

运营策略存在先天性区域分化

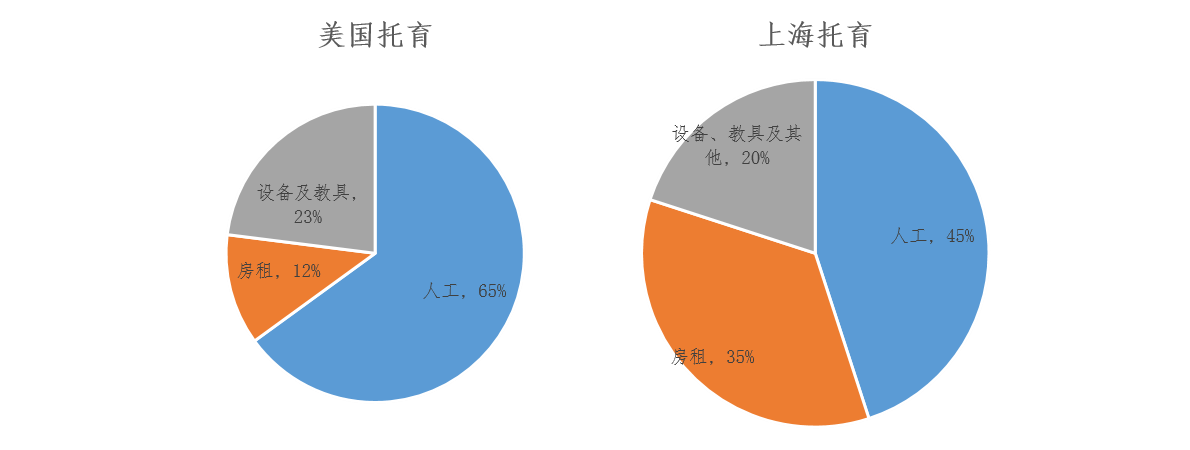

托育服务兼具资本密集与劳动密集的特征,其初期成本主要包括建筑与装修费,持续经营成本主要包括房租、人工工资、课程与教具费、招生推广、办公器材等费用。而相比美国等成熟市场,中国托育服务受房租与人工成本的影响更大。

中美托育成本结构对比

资料来源:Cost of care 2018,上海市妇联,君诚资本整理

资料来源:Cost of care 2018,上海市妇联,君诚资本整理

资料来源:Cost of care 2018,上海市妇联,君诚资本整理

资料来源:Cost of care 2018,上海市妇联,君诚资本整理不同区域之间房租与人工成本的差异直接导致了财务模型乃至经营方式的不同。依照上海、四川两地的政策要求,在最小办园面积、最低人员配置、主要生源为2-3岁婴幼儿的假设下,结合当地较成熟的两家托育机构位置租金及人员成本,我们做了以下粗略测算。

上海地区托育营收结构

四川地区(成都)托育营收结构

在80%满园率情况下,基于运营盈亏平衡点分析,上海地区托班服务机构的设计招生规模应大于14人,四川成都地区托班服务机构设计招生规模应大于20人;基于2-3年现金流回收周期分析,上海地区托班服务机构的设计招生规模应在18-25人之间或40人及以上,四川成都地区托班服务机构的设计招生规模应大约30人。

综合来看,招生规模、客单价(学费)与初期投入是影响托育服务机构经营效益的关键因素。从营收结构角度而言,上海等一线城市的托育服务机构更适合采用“小规模、高客单价、高品质”的经营策略,成都等新一线城市的托育服务机构更适宜采用“大规模、中客单价、准品质”的经营策略。

随着区域间经济发展与城市化程度的分化,托育服务机构的成本结构与经营策略亦将显著不同,“可复制性”将面临持续考验。

“内容+管理”或成托育标准化突破口

托育服务的标准化进程受阻于政策监管、经营模式、运营策略,但在“管理”与“内容”上或有突破可能,但二者均需要长期的投入与积累。

在“管理”方面,当前初具规模的托育服务机构均以直营方式为主,原因在于托育服务管理风险更高、要求更细致、输出难度更大,需要通过直营的方式打磨流程与细节,才能具备扩大管理范围的条件。唯有提高管理流程的标准化程度,托育才能具备复制条件,有品质的从“重”走向“轻”。目前来看,已经有包括运动宝贝在内的参与方投入大量的资源与精力提升管理的精细化前瞻化程度。

在“内容”方面,一个包含家长、师资、教育服务机构在内的“内容”闭环,不仅有助于降低招生成本,也有助于提升教师与教学品质,更有可能以to B的方式进行内容、师资输出,以产业链的思维与更轻的形式实现跨区域复制。当前已有包括广州纽诺在内的部分托育服务机构进行了卓有成效的尝试。

总结

托育服务发展的热潮之下,难以解决的“可复制性”成为行业泡沫隐忧,监管细节的分化、经营模式的多样性与运营策略的地区差异为托育服务标准化进程提出了重重挑战,也阻碍着托育服务与资本市场的对接。

在“内容+管理”方向上率先发力并持续投入的创业企业,或许能够探索出一条兼顾教育初心与商业发展的道路,打造牢固竞争壁垒,消除泡沫、拥抱红利,引领托育行业发展新趋势。

[i] 数据来源:上海市3岁以下幼儿托育服务信息管理平台,统计截止至2019年7月1日。

本文转载自微信公众号“君诚资本”,作者吕智超。文章为作者独立观点,不代表芥末堆立场,转载请联系原作者。

2、芥末堆不接受通过公关费、车马费等任何形式发布失实文章,只呈现有价值的内容给读者;

3、如果你也从事教育,并希望被芥末堆报道,请您 填写信息告诉我们。