图源:unsplash

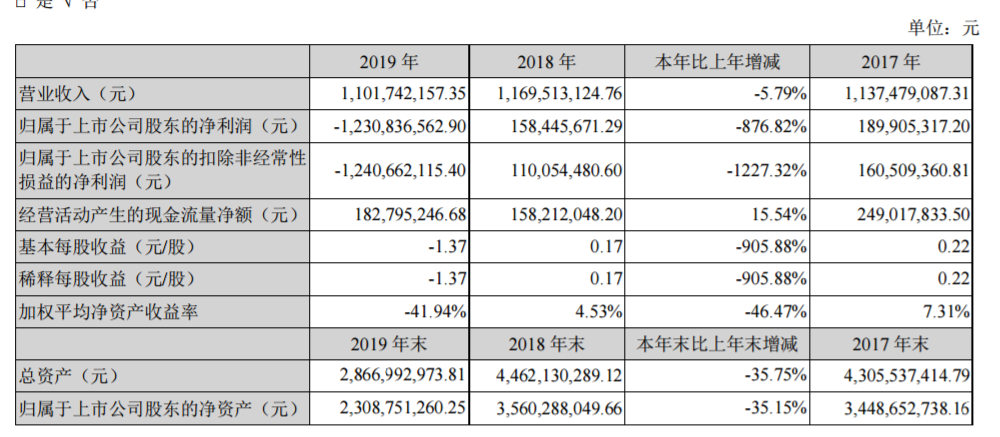

芥末堆4月20日文,威创股份近日发布2019年财报。2019年,威创股份营收11.02亿元,同比下滑5.79%;归属于上市公司股东的净利润为-12.3亿元,同比由盈转亏;公司经营活动产生的现金流量净额为1.8亿元,同比增长 15.54%。

威创股份近三年主要财务数据

商誉减值12亿致净利润巨亏

根据财报,净利润大幅下滑的核心原因是公司根据最新产业发展趋势及经营实际,针对部分资产计提减值损失。

威创股份曾于1月31日披露《2019年度业绩预告修正公告》,预计2019年度归属于上市公司股东的净利润由盈利7922.28万元至1.58亿元,修正为亏损11亿元至14亿元。主要原因为威创股份对收购红缨教育、金色摇篮、鼎奇幼教及其下属子公司等资产组形成商誉计提减值,合计12亿元。

对于本次大幅商誉减值的原因,威创股份回复深交所称,国家在2018年11月发布的学前教育新政,以及2019年发布的城镇小区配套幼儿园治理政策,陆续于2019年下半年开始在各地落实。威创股份根据行业状况及资产组实际业绩情况,对未来的影响作出预测,拟对幼教公司商誉进行大幅减值。

幼儿园业务营收大幅下滑,拟发力家庭端产品

威创股份成立于2002年,目前有超高分辨率数字拼接墙系统业务和儿童成长平台业务两项主营业务。2015年,威创股份以收购幼教品牌金色摇篮和红缨教育的方式进入教育产业,并陆续增加了可儿教育和鼎奇幼教四个儿童教育品牌。

不过,受学前教育新规影响,上市公司不再能通过股票市场融资投资营利性幼儿园,或通过发行股份、支付现金等方式购买营利性幼儿园资产,涉及相关业务的上市公司均受到不同程度的冲击。去年12月,威创股份宣布以3.03亿元转让旗下幼教业务之一可儿教育。

从业务构成来看,儿童成长平台业务营收下滑也是导致威创股份今年整体营收收缩的主要原因。

2019年,该项业务全年实现营业收入4.7亿元,同比下降19.02%;实现营业毛利2.48亿元, 同比下降24.69%。财报显示,威创股份的儿童成长平台业务主要由幼儿园服务、幼儿园商品销售和多元儿童成长场景等三方面业务组成。

其中,为园所提供品牌、教学督导和教学培训等服务的幼儿园服务业务,2019年营收为1.7亿元,同比下降28.72%。报告表示,由于受行业政策变化影响,幼儿园运营环境存在较大不确定性。威创股份的存量园所客户、服务代理客户与潜在合作客户的服务采购需求均呈现出阶段性下降,且为了优化资源配置,威创股份也主动暂缓新增园所客户的合作拓展工作,导致幼儿园服务业务收入同比下滑。

为幼儿园提供教材、园服、玩教具等产品的幼儿园商品销售业务也受到较大影响:2019年营收为2.1亿元,同比下降15.18%。主要原因是受行业政策变化影响,威创股份部分合作幼儿园所及代理服务商的运营不确定性加大,商品采购积极性下降。

除以上两大业务,威创股份聚焦幼儿园之外的多元儿童成长场景业务去年营收为0.7亿元,同比微降0.58%。财报表示,2019年以来,大量儿童教育领域的产业公司与社会资本从3-6岁幼儿园教育服务领域转向儿童社区学校以及儿童早教/ 托育领域,叠加线上教育的加速渗透,公司多元儿童成长场景业务面临的市场竞争加剧,业务增长情况低于预期。

威创股份表示,未来将坚定推进“数字化、 平台化、产品化”战略,通过研发升级实现传统课程体系的“数字化”,线上线下齐头并进;通过与儿童成长相关外部优质资源的广泛连接,进一步加强儿童成长服务的综合实力;并做好面向家庭端产品服务的深度研发,依托大量的线下合作伙伴,打通C端家庭客户渠道。

来源: 芥末堆